| Критерий | Характеристика |

| Правовая основа | Статья 8 Налогового кодекса РФ |

| Сущность | Безвозмездный платеж в бюджет |

| Цель | Финансирование общегосударственных нужд |

| Возвратность | Не предусматривает конкретного возмещения |

| Критерий | Характеристика |

| Правовая основа | Статья 8 Налогового кодекса РФ |

| Сущность | Платеж за совершение юридически значимых действий |

| Цель | Компенсация затрат государства на конкретные услуги |

| Возвратность | Условно-возмездный характер |

- Налог имеет безвозмездный характер, сбор - возмездный

- Налоги взимаются регулярно, сборы - разово

- Для сборов обязательна конкретная цель (получение услуги)

- Различные правовые последствия неуплаты

- Отличие в методах расчета и уплаты

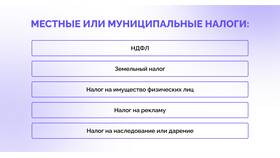

- Налог на доходы физических лиц (НДФЛ)

- Налог на добавленную стоимость (НДС)

- Налог на прибыль организаций

- Налог на имущество

- Транспортный налог

- Государственная пошлина

- Таможенные сборы

- Лицензионные сборы

- Сборы за пользование объектами животного мира

- Патентные сборы

- Фискальная (пополнение бюджета)

- Регулирующая (влияние на экономику)

- Перераспределительная

- Социальная

- Компенсационная

- Стимулирующая (регулирование спроса на госуслуги)

| Аспект | Налоги | Сборы |

| Установление | Только Налоговым кодексом РФ | Могут вводиться иными нормативными актами |

| Плательщики | Широкий круг субъектов | Лица, нуждающиеся в конкретной услуге |

| Ответственность за неуплату | Налоговые санкции | Отказ в предоставлении услуги |

Статья 57 Конституции РФ устанавливает, что каждый обязан платить законно установленные налоги и сборы. При этом законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют.