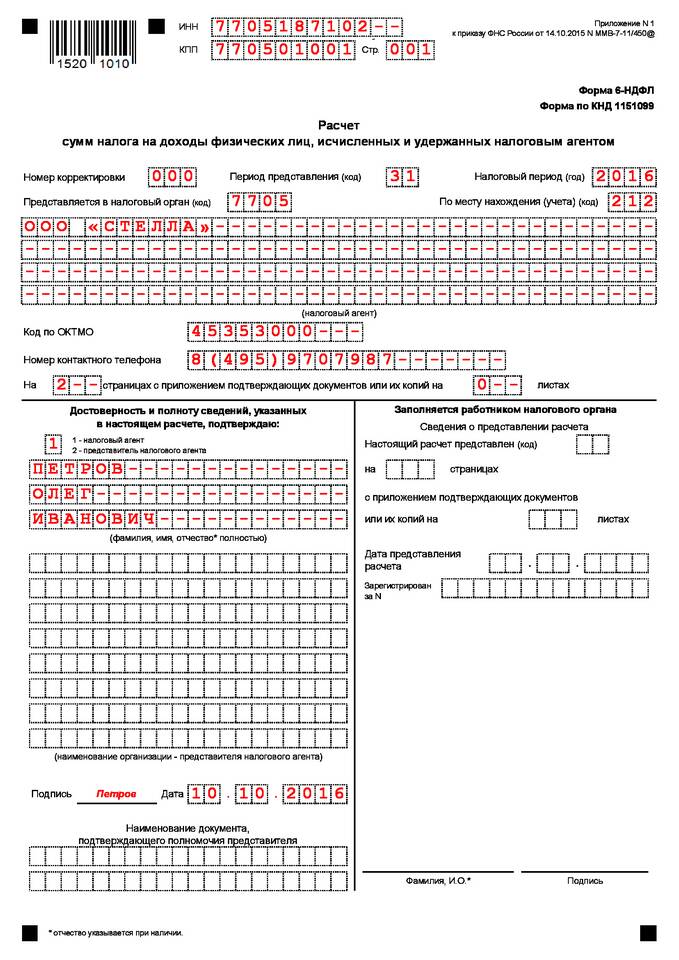

Форма 6-НДФЛ - это ежеквартальный отчет налоговых агентов о суммах начисленных и выплаченных доходов, исчисленных, удержанных и перечисленных в бюджет налогах на доходы физических лиц. Этот отчет обязаны представлять все организации и ИП, выплачивающие доходы физическим лицам.

Содержание

Основные разделы формы 6-НДФЛ

| Раздел | Содержание |

| Титульный лист | Реквизиты налогового агента и отчетного периода |

| Раздел 1 | Обобщенные данные за отчетный период |

| Раздел 2 | Даты и суммы фактических выплат |

Какие данные указываются в разделе 1

- Общая сумма начисленного дохода

- Сумма налоговых вычетов

- Исчисленная сумма НДФЛ

- Удержанная сумма НДФЛ

- Перечисленная в бюджет сумма НДФЛ

- Остаток неудержанного налога

Показатели раздела 1 по ставкам налога

| Ставка НДФЛ | Отдельно указывается |

| 13% | Основная ставка для резидентов |

| 15% | Дивиденды нерезидентам |

| 30% | Доходы нерезидентов |

| 35% | Отдельные виды выигрышей |

Какие данные указываются в разделе 2

- Дата фактического получения дохода

- Срок перечисления налога в бюджет

- Сумма выплаченного дохода

- Сумма удержанного налога

- Дата перечисления налога

Особенности заполнения раздела 2

- Заполняется нарастающим итогом с начала года

- Отражаются только фактические выплаты

- Учитываются все выплаты за последние 3 месяца отчетного периода

- По каждой дате выплаты указывается отдельная строка

Важные нюансы заполнения

- При выплате зарплаты указывается последний день месяца

- Отпускные и больничные отражаются в день фактической выплаты

- Дивиденды указываются в день их выплаты

- Материальная помощь отражается при фактической выплате

Форма 6-НДФЛ позволяет налоговым органам контролировать своевременность исчисления, удержания и перечисления НДФЛ налоговыми агентами. Правильное заполнение отчета помогает избежать штрафных санкций и претензий со стороны ИФНС.