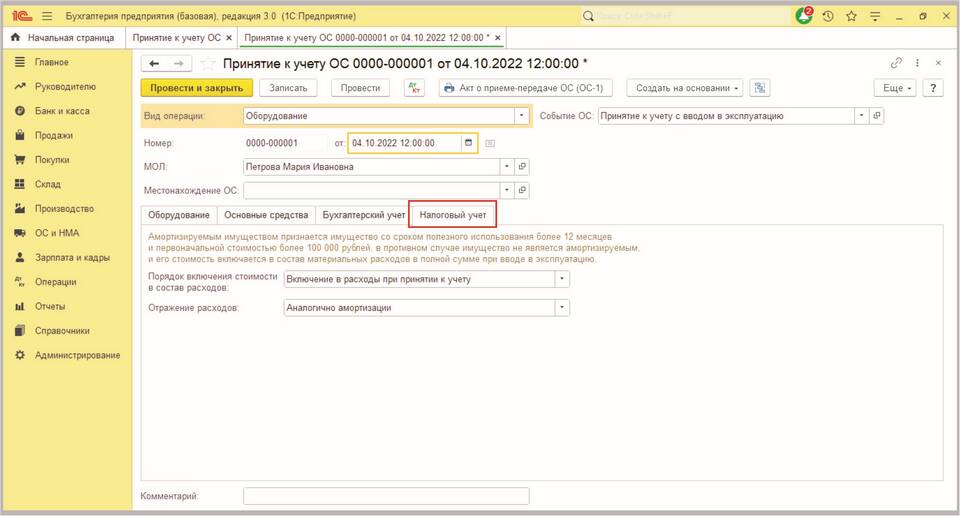

Оприходование товара - это бухгалтерская операция по принятию и учету поступивших материальных ценностей, в результате которой товары переходят в собственность организации и учитываются на ее балансе.

Содержание

Основные этапы оприходования товара

- Проверка сопроводительных документов

- Фактический осмотр и приемка товара

- Сверка количества и качества с документами

- Оформление приходных документов

- Отражение в бухгалтерском учете

Документы, необходимые для оприходования

| Документ | Назначение |

| Товарная накладная (ТОРГ-12) | Подтверждение передачи товара |

| Счет-фактура | Для налогового учета НДС |

| Акт приемки | Фиксация результатов приемки |

| Транспортная накладная | Подтверждение перевозки |

Бухгалтерские проводки при оприходовании

- Дебет 41 "Товары" - Кредит 60 "Расчеты с поставщиками"

- Дебет 19 "НДС по приобретенным ценностям" - Кредит 60

- Для оптовой торговли: Дебет 41 - Кредит 60

- Для розничной торговли: Дебет 41 - Кредит 60

Особенности оприходования в разных случаях

| Ситуация | Особенности оприходования |

| Несоответствие количества | Оформление акта расхождений |

| Брак или повреждения | Акт о выявленных дефектах |

| Без документов | Оприходование по условной оценке |

Ответственные лица

В процессе оприходования участвуют:

- Материально-ответственное лицо (кладовщик, заведующий складом)

- Представитель бухгалтерии

- При необходимости - комиссия по приемке

- Руководитель подразделения

Последствия неправильного оприходования

- Искажение данных бухгалтерского учета

- Налоговые риски

- Проблемы при инвентаризации

- Возможные материальные потери

Автоматизация процесса

Современные системы учета позволяют:

- Электронный документооборот

- Автоматическое формирование проводок

- Интеграцию с системами складского учета

- Контроль сроков оприходования

Заключение

Оприходование товара - важная учетная операция, требующая внимательного отношения к оформлению документов и точности отражения в бухгалтерском учете. Правильное оприходование обеспечивает достоверность учета материальных ценностей и предотвращает возможные финансовые потери.