| Система налогообложения | Объект налогообложения |

| Общая система (ОСН) | Доходы минус расходы |

| Упрощенная система (УСН) | Доходы или доходы минус расходы |

| Патентная система (ПСН) | Потенциально возможный доход |

| Налог на профессиональный доход (НПД) | Фактические полученные доходы |

- Учитываются все поступления от предпринимательской деятельности

- Доходы считаются кассовым методом (при получении денег)

- Включаются авансы и предоплаты

- Не учитываются заемные средства и возвраты

- Фиксируются все поступления от реализации товаров/услуг

- Учитываются внереализационные доходы

- Из суммы доходов вычитаются документально подтвержденные расходы

- Налог платится с полученной разницы

| Параметр | Описание |

| Потенциальный доход | Устанавливается региональными законами |

| Фактический доход | Не влияет на сумму налога |

| Расчет стоимости патента | 6% от потенциального дохода |

- Выручка от реализации товаров и услуг

- Авансы и предоплаты

- Полученные штрафы и пени

- Безвозмездно полученное имущество

- Займы и кредиты

- Возврат ошибочно перечисленных средств

- Залоговые суммы

- Доходы, не связанные с предпринимательством

| Месяц | Доходы, руб. | Налог (6%), руб. |

| Январь | 120 000 | 7 200 |

| Февраль | 95 000 | 5 700 |

| Март | 150 000 | 9 000 |

| Итого за квартал | 365 000 | 21 900 |

- Доходы учитываются нарастающим итогом с начала года

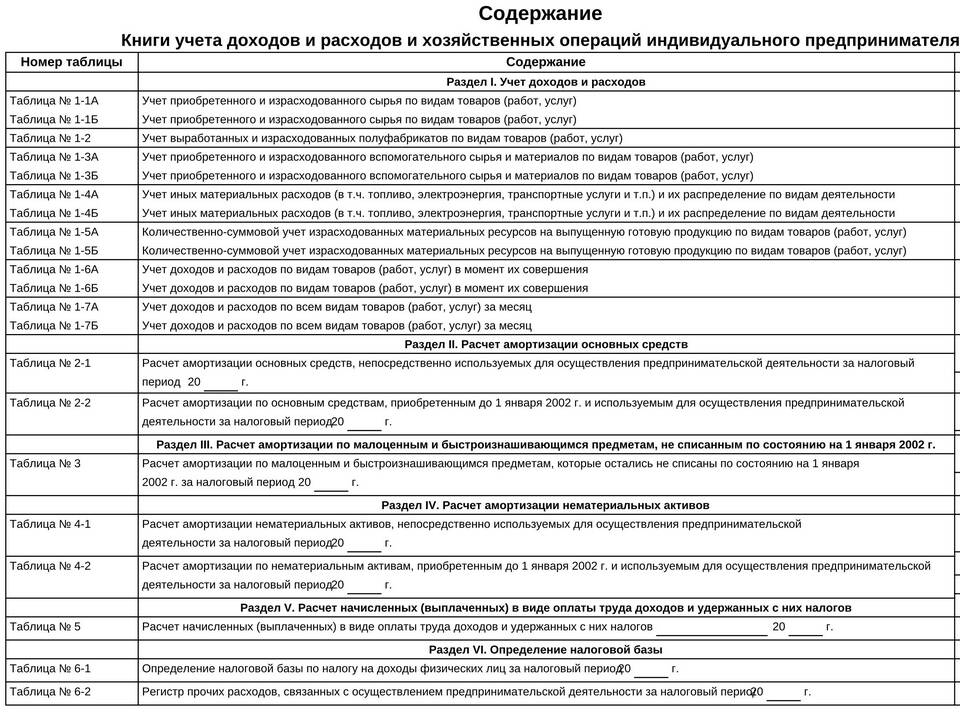

- Необходимо вести Книгу учета доходов и расходов (КУДиР)

- При переходе между системами налогообложения требуется пересчет доходов

- Декларации подаются даже при отсутствии доходов

Правильный расчет доходов ИП позволяет точно определить налоговые обязательства и избежать проблем с контролирующими органами. Рекомендуется использовать специализированные бухгалтерские программы или услуги профессиональных бухгалтеров.