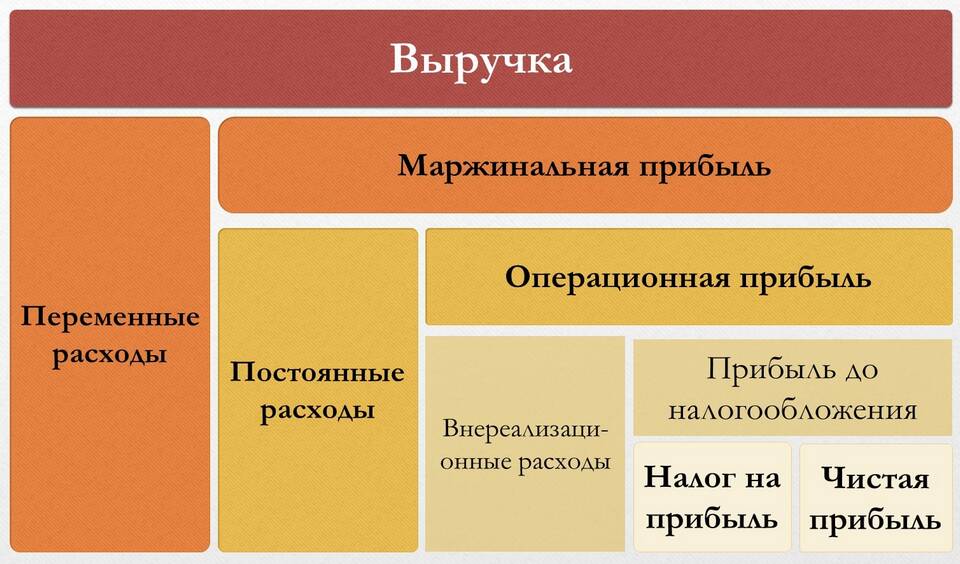

| Тип дохода | Характеристика | Примеры |

| Доходы от обычных видов деятельности | Поступления от основной деятельности | Выручка от продажи товаров, оказания услуг |

| Прочие доходы | Поступления от неосновной деятельности | Арендные платежи, проценты по депозитам |

| Внереализационные доходы | Не связаны с основной деятельностью | Курсовые разницы, безвозмездно полученное имущество |

- Принцип начисления - доходы признаются в момент возникновения права на них

- Принцип соответствия - доходы соотносятся с расходами по их получению

- Принцип осмотрительности - доходы признаются только когда их получение вероятно

- Принцип существенности - все существенные доходы подлежат отражению

- Доход признается в момент перехода права собственности

- Не зависит от факта оплаты

- Используется в бухгалтерском учете и при ОСНО

- Доход признается при поступлении денежных средств

- Применяется при УСН и некоторых других спецрежимах

- Ограничен по размеру выручки (не более 60 млн руб. в год)

| Счет бухгалтерского учета | Назначение |

| 90 "Продажи" | Учет доходов от обычных видов деятельности |

| 91 "Прочие доходы и расходы" | Учет прочих и внереализационных доходов |

| 99 "Прибыли и убытки" | Формирование финансового результата |

- Для налога на прибыль - глава 25 НК РФ

- При УСН - статья 346.15 НК РФ

- При ЕНВД - доходы не учитываются отдельно

- При ПСН - доходы не учитываются

- Первичные документы (накладные, акты)

- Счета-фактуры (для НДС)

- Банковские выписки и кассовые документы

- Договоры с контрагентами

- Регистры налогового учета

| Ситуация | Порядок учета |

| Авансы полученные | Учитываются как кредиторская задолженность |

| Бартерные операции | По рыночной стоимости полученных товаров |

| Безвозмездное получение | Включается в доходы по рыночной стоимости |

- Регулярная сверка с контрагентами

- Инвентаризация расчетов

- Отражение в бухгалтерской отчетности (форма №2)

- Налоговые декларации (по налогу на прибыль, НДС и др.)

Правильный учет доходов организации позволяет достоверно отражать финансовое положение компании, рассчитывать налоговые обязательства и принимать обоснованные управленческие решения. Важно соблюдать требования законодательства и своевременно документировать все хозяйственные операции.