| Параметр | Требование |

| Форма | КНД 1152017 (утверждена Приказом ФНС) |

| Срок сдачи | До 30 апреля (для ИП), до 31 марта (для организаций) |

| Способ представления | Электронно (для юрлиц), на бумаге или электронно (для ИП) |

- Титульный лист

- Раздел 1.1 - Сумма налога к уплате

- Раздел 2.1.1 - Расчет налога (объект "доходы")

- Раздел 3 - Отчет о целевом использовании средств (для НКО)

- Укажите ИНН и КПП (для организаций)

- Отметьте налоговый период (34 - год, 50 - ликвидация)

- Укажите код ОКВЭД

- Проставьте количество страниц декларации

| Строка | Что указывать |

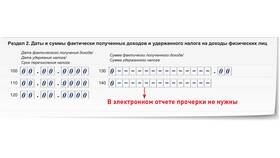

| 110-113 | Суммы доходов по кварталам |

| 120-123 | Ставка налога (1-6%) |

| 140-143 | Суммы уплаченных страховых взносов |

- Новые контрольные соотношения

- Уточненные коды видов деятельности

- Измененные правила учета страховых взносов

- Обновленные реквизиты для платежей

- Перенесите данные из раздела 2.1.1

- Укажите КБК для УСН "доходы"

- Распределите суммы по срокам уплаты

- Проверьте соответствие платежным поручениям

- Сверить суммы доходов с книгой учета

- Проверить правильность применения вычетов

- Убедиться в соответствии контрольным соотношениям

- Проверить реквизиты и подписи

| Нарушение | Штраф |

| Несвоевременная сдача | 5% от налога за каждый месяц просрочки |

| Неверные данные | 20% от недоплаты |

| Несдача декларации | Блокировка счетов (для организаций) |

Заполнение декларации УСН 1 требует внимательного подхода и точного отражения всех полученных доходов. Рекомендуется использовать специализированные бухгалтерские программы или сервисы для подготовки отчетности, а также проводить тщательную проверку данных перед отправкой в налоговый орган.