Банковские вклады традиционно считаются одним из самых надежных способов сохранения денег, однако они имеют несколько скрытых особенностей, которые могут уменьшить реальную доходность или создать неожиданные проблемы для вкладчиков.

Содержание

Основные скрытые риски банковских вкладов

| Риск | Описание | Как проявляется |

| Инфляция | Реальная доходность может быть ниже инфляции | Покупательная способность денег снижается |

| Досрочное расторжение | Потеря процентов при раннем закрытии | Начисление по ставке до востребования (0,1-1%) |

| Скрытые комиссии | Неочевидные платежи за обслуживание | Списание средств со счета |

Проблема инфляции

Основные аспекты:

- Средняя ставка по рублевым вкладам часто ниже официальной инфляции

- При налогообложении доходов свыше ключевой ставки ЦБ реальная доходность еще снижается

- Вклады в иностранной валюте обычно имеют минимальные процентные ставки

Условия досрочного расторжения

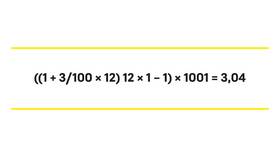

- При закрытии вклада раньше срока теряются все проценты

- Некоторые банки предусматривают частичное сохранение процентов

- Отдельные вклады вообще не допускают досрочного снятия

Другие скрытые недостатки

Ограничения по пополнению и снятию

| Тип ограничения | Последствия |

| Запрет на пополнение | Невозможность увеличить сумму вклада |

| Лимиты на снятие | Ограниченный доступ к части средств |

Капитализация процентов: неочевидные нюансы

- Эффект от капитализации заметен только на длинных сроках

- При коротких сроках разница с простыми процентами минимальна

- Некоторые банки ограничивают частоту капитализации

Правовые риски

Страхование вкладов

- Страхуется только 1,4 млн рублей на один банк

- Иностранная валюта страхуется по курсу ЦБ на день отзыва лицензии

- Премиальные вклады могут не попадать под страхование

Изменение условий

Банки могут:

- Снижать процентные ставки по вкладам

- Менять условия договора в одностороннем порядке

- Вводить новые комиссии и ограничения

Как избежать скрытых подвохов

| Действие | Результат |

| Внимательное чтение договора | Понимание всех условий и ограничений |

| Разделение крупных сумм между банками | Полное страхование вкладов |

| Сравнение реальной доходности | Учет инфляции и налогов |

Альтернативы банковским вкладам

- Облигации федерального займа (ОФЗ)

- Корпоративные облигации

- Брокерские счета с процентным остатком

- Дебетовые карты с повышенным процентом

Банковские вклады остаются простым и относительно безопасным инструментом, но требуют внимательного отношения к условиям и осознания всех возможных ограничений и скрытых издержек.