Расчет фактических расходов позволяет точно оценить финансовые затраты организации за определенный период. Рассмотрим методику правильного вычисления реальных расходов.

Содержание

Подготовка к расчету

Перед началом расчета необходимо:

- Определить учетный период (месяц, квартал, год)

- Собрать все первичные финансовые документы

- Разделить расходы на постоянные и переменные

- Выделить прямые и косвенные затраты

Основные этапы расчета

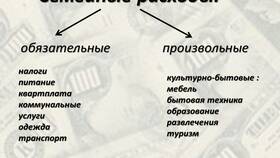

Классификация расходов

| Тип расходов | Примеры |

| Прямые | Сырье, материалы, зарплата производственного персонала |

| Косвенные | Коммунальные платежи, аренда, административные расходы |

| Постоянные | Аренда, страховые платежи, часть зарплат |

| Переменные | Сырье, транспортные расходы, сдельная оплата труда |

Формула расчета

Фактические расходы = Прямые расходы + Косвенные расходы + Налоги и отчисления + Непредвиденные расходы

Практический пример расчета

- Суммируйте все затраты на сырье и материалы

- Добавьте расходы на оплату труда с отчислениями

- Учтите амортизацию оборудования

- Прибавьте административные и коммерческие расходы

- Добавьте налоговые платежи

- Учтите прочие операционные расходы

Рекомендации по точному расчету

- Ведите ежедневный учет всех финансовых операций

- Используйте специализированное ПО для учета

- Проводите инвентаризацию остатков

- Анализируйте отклонения от плановых показателей

- Учитывайте сезонные колебания расходов

Регулярный расчет фактических расходов позволяет контролировать финансовое состояние предприятия и принимать обоснованные управленческие решения.